Программа «Семейная ипотека» стала одной из главных мер поддержки семей с детьми в России, говорится в совместном исследовании аналитиков Домклик и ДОМ.РФ, приуроченного ко Дню семьи, любви и верности, который отмечался 8 июля. За всё время реализации программой воспользовалось около 624 тыс. семей с детьми, общая сумма кредитов превысила 2,4 трлн руб. Лидером по выдаче «Семейной ипотеки» является Сбербанк — на него пришлось более половины всех кредитов.

Жилищный вопрос и господдержка семей с детьми

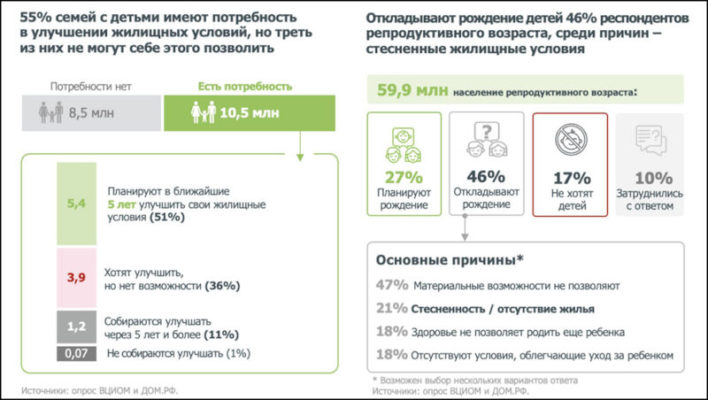

Поддержка семей с детьми — приоритет демографической политики государства. Большинство семей с детьми нуждается в улучшении жилищных условий. По данным опроса ДОМ.РФ и ВЦИОМ, такую потребность испытывают 10,5 из 19 млн семей с детьми (55%). Половина из них планирует сменить жилье, а треть не может себе этого позволить.

По данным соцопросов, для многих жилищный вопрос — принципиальный при принятии решения о рождении детей — 27,3 млн чел. репродуктивного возраста (46%) откладывают рождение детей на 5 и более лет. Ключевые причины — материальная необеспеченность и стесненные жилищные условия.

Для решения этих проблем в начале 2018 года Правительство Российской Федерации запустило программу «Семейная ипотека» по льготной ставке 6%.

В результате ипотека для семей, у которых рождаются дети, стала доступнее: ежемесячный платеж по ней на 20-30% ниже, чем в среднем по рынку. При этом «Семейную ипотеку» можно совмещать с другими мерами господдержки: материнским капиталом, налоговыми вычетами, выплатой многодетным семьям 450 тыс. руб. на погашение ипотеки и т.д.

За 5 лет «Семейная ипотека» стала значимым инструментом поддержки семей с детьми: она позволяет расширить жилплощадь, что, в свою очередь, создает предпосылки к улучшению демографической ситуации. Программа одновременно поддерживает спрос на новостройки, стимулируя рост строительной отрасли.

Трансформация «Семейной ипотеки»

С 2018 года программа гибко изменялась, что позволило большему числу семей улучшить жилищные условия. В течение пяти лет программа «Семейная ипотека» модифицировалась с учетом изменения экономических условий. Это позволило увеличить ее охват и повысить доступность жилья для российских семей.

После расширения программы на семьи с двумя несовершеннолетними детьми с 01.01.2023 выдача «Семейной ипотеки» кратно выросла и достигла максимума — 88,6 тыс. кредитов в II кв. 2023 г. В результате среднемесячная выдача «Семейной ипотеки» (25,1 тыс. кредитов за I полугодие 2023 года) впервые превысила выдачу «Льготной ипотеки» (23,1 тыс. кредитов).

За все время реализации «Семейной ипотекой» воспользовались около 624 тыс. семей с детьми, общая сумма кредитов превысила 2,4 трлн руб. При этом значимость «Семейной ипотеки» для рынка непрерывно росла: если в 2019 г. доля программы в общей выдаче ипотеки составляла 4%, то в I полугодии 2023 г. она достигла порядка 20%.

Лидером по выдаче «Семейной ипотеки» является Сбербанк. За весь период действия программы банк предоставил 323 тыс. кредитов на 1,2 трлн руб. — чуть более половины всех выдач.

Треть выдачи «Семейной ипотеки» пришлась на ЦФО, наибольшее распространение программы — в СЗФО

География выдачи «Семейной ипотеки» крайне широкая, при этом ее основная часть (76% от всех выдач за 2018 — I полугодие 2023 года) сконцентрирована в европейской части России: в Центральном (31%), Приволжском (20%), Северо-Западном (14%) и Южном (11%) федеральных округах. Это во многом обусловлено региональной структурой многоквартирного строительства: на ЦФО, ПФО, СЗФО и ЮФО приходится около 80% строящегося жилья.

Наибольшей популярностью «Семейная ипотека» пользовалась в столичных регионах: на Москву и Московскую область пришлось по 11% всех выдач за 2018 г. — I полугодие 2023 г., на Санкт-Петербург — 8%.

По уровню проникновения «Семейной ипотеки» (отношения количества предоставленных кредитов по «Семейной ипотеке» к общему числу семей с детьми до 18 лет) лидируют следующие федеральные округа:

● Северо-Западный — 2,4%;

● Уральский — 2,1%;

● Центральный — 1,8%.

В целом по России уровень проникновения чуть ниже — 1,0%. Доля «Семейной ипотеки» в общем объеме ипотечного портфеля составляет около 16%.

Учитывая, что «Семейная ипотека» начала действовать с 2018 г., а на двух несовершеннолетних детей расширилась только с 2023 г., текущее проникновение программы является приемлемым и, в то же время, демонстрирует существенный потенциал для дальнейшего роста.

Большинство кредитов по «Семейной ипотеке» выдается на квартиры в новостройках, растет популярность ИЖС

Вместе с тем растет спрос семей на индивидуальные дома: за 4 мес. 2023 г. по «Семейной ипотеке» на ИЖС выдано 4,4 тыс. кредитов (х2 раза к 4 мес. 2022 г.), на готовые дома — 3,7 тыс. (х7 раз). Однако доля таких кредитов пока остается невысокой: на ИЖС пришлось 5% выдач за 4 мес. 2023 г., на готовые дома — 4%.

Как менялись площадь и комнатность квартир, приобретаемых по «Семейной ипотеке»

Динамика изменения распределения квартир, приобретенных в ипотеку, по комнатности (%) за период действия программы «Семейная ипотека». Цифрами в рамках обозначено медианное значение площади проданных квартир (кв. м).

За время действия программы «Семейная ипотека» параметры приобретаемых по программе квартир (площадь и количество комнат) претерпели ряд изменений.

1. Выросла доля однокомнатных квартир, а доля трехкомнатных, наоборот, снизилась.

В первый год после запуска программы доля однокомнатных квартир в общем количестве выдач составляла около 35%. Примерно столько же составляли двухкомнатные и трехкомнатные квартиры — 33% и 30% соответственно.

В 2023 году картина иная: процент однокомнатных квартир в общем количестве выдач превышает 40%. Прирост доли произошел в основном за счет снижения сегмента трехкомнатных квартир: за пять лет процент упал до 20% (за 5 лет — на 10%). В то же время медианная площадь покупаемых квартир поменялась незначительно — изменение не превышает 2 кв. м.

По данным за первый квартал 2023 года, параметры покупаемых квартир, следующие: однокомнатные — 36 кв. м, двухкомнатные — 57 кв. м, трехкомнатные — 78 кв. м.

2. Доля крупногабаритных квартир (4 и более комнат) в общем количестве выдач не снижается.

Несмотря на существенное снижение доли трехкомнатных квартир, процент квартир с большим количеством комнат остается достаточно стабильным: в 2018 году — около 2%, в 2023 году — около 4%. Что интересно, параметры покупаемых квартир также не снижаются, а в 2023 году и вовсе фиксируется максимальное значение — 109 кв. м (за 5 лет увеличение на 22%).

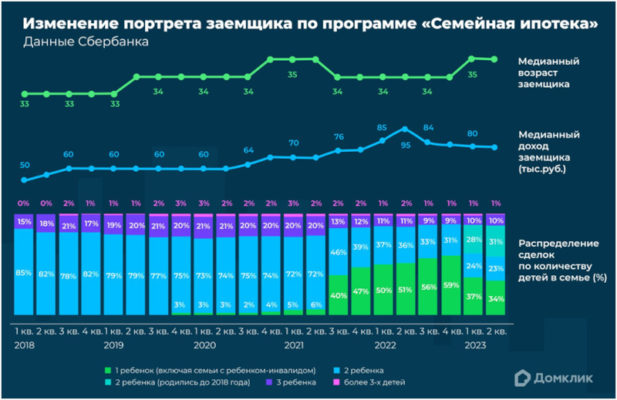

Портрет заемщика по «Семейной ипотеке» в 2023 году

Аналитики Домклик изучили ипотечные сделки Сбербанка, заключенные с начала 2023 года, и для каждого федерального округа РФ определили основные характеристики заемщиков.

1. Возраст — 35 лет. Средний (медианный) возраст для различных округов примерно одинаков — 34-36 лет.

Исключение составляет ДФО, где возраст заемщика выше (37 лет). Отличие от показателей по другим округам обусловлено активной реализацией программы «Дальневосточная ипотека», которая позволяет получить жилье под 2%. Программа также нацелена на поддержку молодых семей, однако оба супруга должны находится в возрасте до 35 лет.

2. Большинство (53%) воспитывает двоих детей.

Из них 29,5% составляет новая категория заемщиков — семьи, где оба ребенка в возрасте 5-18 лет (условия были расширены в начале 2023 года). На семьи с одним ребенком приходится 36%, с тремя детьми — 9,8%, с большим количеством детей — 1,2%. Стоит отметить, что в СКФО и ДФО отмечаются большим процентом многодетных семей: доля заемщиков с тремя и более детьми составляет 18,2% и 17,5%, соответственно.

3. Имеют относительно высокий доход.

По данным Сбера, доход заемщика по программе составляет около 80 тыс. руб., при том, что средний (медианный) доход по России ниже — около 43 тыс. руб., данные СберИндекс.

Разумеется, в округах, включающих в себя крупные города-миллионники, размер заработной платы выше, чем в целом по стране: так, в ЦФО и СЗФО медианный доход заемщика составляет 91 и 89 тыс. руб. в месяц, соответственно. В ПФО и СКФО, напротив, значение медианного дохода примерно на 10 тыс. ниже общероссийского показателя и составляет около 70 тыс. руб.

4. Доля ИЖС в общем количестве выдач составляет 8,3%.

Популярность ИЖС среди заемщиков по программе «Семейная ипотека» также сильно зависит от округа. Так, наибольший процент выдач на ИЖС фиксируется в ДФО (18,8%), ЦФО (11,3%), в то время как в ЮФО и СКФО параметр не превышает 5%.

Востребованность в регионах Дальнего Востока объясняется недавними изменениями в законодательстве (упрощение процедуры оформления и страхования), а также развитием инфраструктуры для застройщиков. Высокая доля ипотеки на ИЖС в ЦФО обусловлена высоким уровнем доходов в столичном регионе (заемщики преимущественно из Москвы и Московской области).

Как менялся портрет заемщика с начала действия «Семейной ипотеки»

Возраст.

За время действия программы средний (медианный) возраст заемщика вырос с 33 до 35 лет. Сейчас возраст среднестатистического заемщика по «Семейной ипотеке» выше, чем по программам «IT-ипотеки» и «Дальневосточной ипотеки» — 33 года, но ниже, чем по программе «Льготная ипотека» (она же «Господдержка») — 37 лет.

Подробнее о портретах заемщиков читайте в недавнем исследовании Домклик.

Доход.

В целом, динамика среднего (медианного) месячного дохода заемщика по программе согласуется с динамикой доходов россиян — данные СберИндекс. В обоих случаях за последние пять лет произошло существенное увеличение медианной заработной платы примерно на 60%.

Отдельно стоит выделить аномальный скачок во втором квартале 2022 года, обусловленный периодом повышенной экономической неопределенности. Тогда на ипотеку решались в основном состоятельные россияне.

Распределение сделок по количеству детей.

Можем видеть, что наиболее значительные изменения в динамике распределения ипотечных сделок по количеству детей в семье заемщика произошли в несколько этапов.

III квартал 2018 года — программа была распространена на четвёртого и следующих детей. Как итог, процент многодетных семей становится более заметным: доля семей с тремя детьми увеличилась до 21%, с четырьмя и более — до 2-3%.

Удержанию процента также способствовал закон 2019 года, согласно которому многодетные семьи могли получить до 450 тысяч рублей на погашение ипотечного кредита. Оператором программы выступил ДОМ.РФ.

IV квартал 2019 года — распространение программы на семьи, где есть ребенок-инвалид. Как следствие доля семей с одним ребенком в распределении выдач становится ненулевой (3-4%).

III квартал 2021 года — «Семейная ипотека» была распространена на семьи, воспитывающие одного ребёнка, родившегося после 2017 года. Это масштабное расширение условий привлекло значительное количество новых заемщиков, и вплоть до конца 2022 года именно семьи с одним ребенком составляли основную долю заемщиков, в декабре 2022 года процент составил почти 60%.

I квартале 2023 года — программа была распространена на семьи с детьми, родившимися до 2018 года при условии, что в семье двое несовершеннолетних детей. Поэтому доля заемщиков с двумя детьми вновь увеличилась. По данным за 2023 год, доля семей с двумя детьми составляет 53%, из которых 29,5% — новая категория заемщиков — семьи с двумя детьми в возрасте 5-18 лет.

Материнский капитал используется в 40% сделок с «Семейной ипотекой»

Данные Сбербанка за 2023 год показывают, что в 40% случаев при оформлении кредита по программе «Семейная ипотека» используются средства материнского капитала. Напомним, что размер выплаты на первого ребенка в 2023 году составляет 586,9 тыс. руб., на второго — 775,6 тыс. руб., если семья не получала маткапитал на первого ребенка, и 188,7 тыс. руб., если его оформляла.

Ниже представлено сравнение динамики выдач по программе и выдач с использованием средств материнского капитала — учитывались два способа: в качестве первоначального взноса и для досрочного погашения кредита.

В целом динамика совпадает с общим спросом на «Семейную ипотеку»: с начала 2021 года и до середины 2022 года доля сделок относительно общего количества выдач по программе достаточно стабильна — 30-35%.

Существенное повышение наблюдается только во втором полугодии 2022 года до 40-45%. На сегодняшний день процент сделок остается на уровне 40%.

Топ регионов РФ с самой высокой долей сделок с материнским капиталом

По данным аналитиков Домклик, высокая частота вложения маткапитала в ипотеку фиксируется в регионах СКФО: Республика Северная Осетия–Алания, Республика Дагестан, Кабардино-Балкарская Республика.

Процент сделок с использованием средств материнского капитала составляет около 60%. Высокая степень востребованности объясняется большим количеством многодетных семей: ранее мы показали, что округ отличается большим процентом выдач заемщикам с тремя и более детьми (в 2023 году — 18%). Кроме того, эти регионы отличает относительно невысокий уровень доходов населения: по данным Росстата, среднемесячная зарплата тут составляет менее 40 тыс. руб., а по РФ — 65 тыс. руб.

В лидеры по использованию материнского капитала для улучшения жилищных условий также вошли регионы ЦФО: Курская область, Брянская область, Тамбовская область, Белгородская область. Соответствующий процент выдач превышает 55%, что также объясняется сравнительно низкими доходами населения: согласно статистике Росстата, средняя зарплата по этим регионам не превышает 50 тыс. руб.

Низкий процент сделок с маткапиталом также объясняется уровнем доходов населения. Так, в Москве, Камчатском крае, Сахалинской области средняя заработная плата составляет более 90 тыс. руб.

Рефинансирование кредита по «Семейной ипотеке»

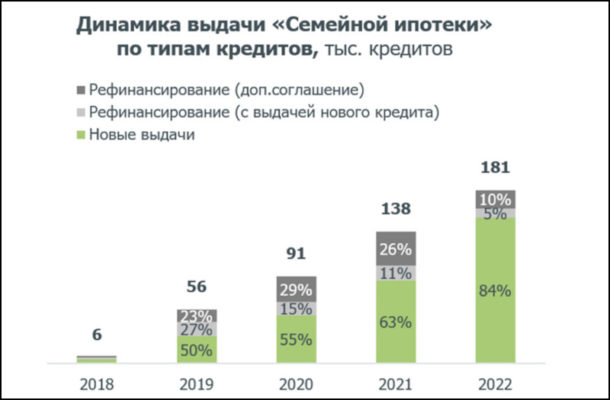

Программа «Семейная ипотека», в отличие от других льготных программ, позволяет рефинансировать имеющийся кредит на квартиру в новостройке: в 2019-2020 гг. почти половина всей выдачи приходилась на рефинансирование, а с 2021 г. его доля стала сокращаться и достигла 6% за 5 мес. 2023 г. Это связано, в том числе, с исчерпанием первоначального эффекта для семей, у которых были рыночные кредиты на момент запуска программы.

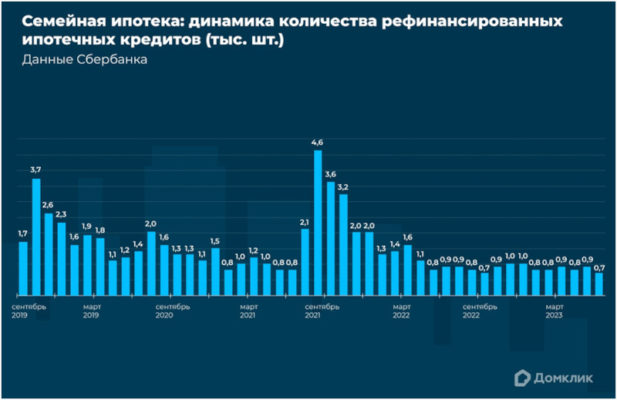

Ниже представлена динамика количества рефинансированных ипотечных кредитов, основанная на данных Сбербанка (внутреннее рефинансирование).

Видно, что максимум приходится на середину 2021 года, когда условия программы были распространены на семьи с одним ребенком. Количество рефинансированных кредитов составило около 4,6 тыс., при том, что среднемесячное количество выдач с сентября 2019 года составляет около 1,5 тыс.

Другим событием, которое способствовало заметному перетеканию заемщиков из других ипотечных программ, стало изменение условий осенью 2019 года. Напомним, что тогда программа была расширена на семьи, где есть ребенок с инвалидностью. Кроме того, жители ДФО получили возможность взять ипотеку под 5% при условии, что второй и последующие дети родились после 2018 года.

В 2023 году количество рефинансированных кредитов остается на уровне 800 шт. в месяц. В первом полугодии 2023 года около 5 тыс. заемщиков провели процедуру рефинансирования на сумму 11,9 млрд руб. Чаще всего на «Семейную ипотеку» переходят заемщики, взявшие кредит на покупку недвижимости без каких-либо льгот — 73% от всех рефинансированных кредитов, затем идут заемщики по программе «Льготной ипотеки» («Господдержки») — 22%. Остальные ипотечные программы составляют около 5%.

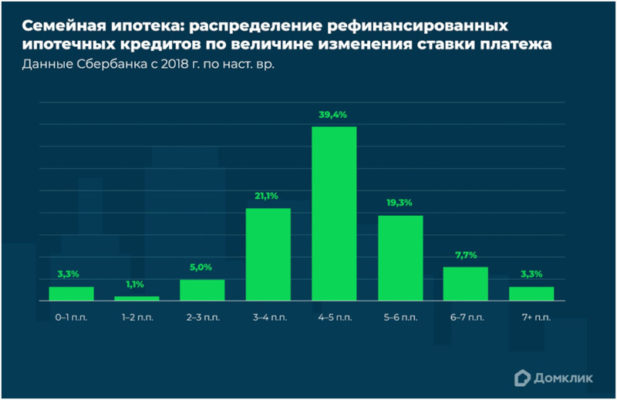

Какую выгоду получает заемщик при рефинансировании

Ниже представлено распределение кредитов, перешедших на программу «Семейной ипотеки», по величине изменения ставки платежа (данные Сбербанка за все время действия программы). График показывает, на сколько процентных пунктов заемщикам чаще всего удается снизить ставку платежа при рефинансировании кредита.

В большинстве случаев (около 80%) снижение ставки по ипотечному кредиту находится в диапазоне 3-6 п.п. При этом примерно в 40% случаев снижение составило 4-5 п.п. Столь существенное снижение ставки позволит уменьшить ежемесячный платеж более, чем на 10 тыс. руб. при ипотеке на сумму 5 млн. руб. и сроком на 20 лет (примерные параметры ипотечного кредита).

Дальнейшее изменение условий программы позволит повысить доступность жилья для семей с детьми

Срок действия программы «Семейная ипотека» заканчивается уже через год — 1 июля 2024 года. Учитывая, что поддержка семей с детьми является безусловным приоритетом государственной политики, предлагается сделать программу бессрочной. Данная мера позволит сформировать на базе «Семейной ипотеки» ключевую системную меру поддержки населения и жилищного строительства.

Усилить эффект программы может введение дополнительного вычета из процентной ставки на покупку квартир большей площади. Сегодня структура жилищного строительства в стране не соответствует запросу семей: 53% приходится на однокомнатные и малогабаритные квартиры, только 15% — на многокомнатные, в то время как семей из трех и более человек — более половины. При этом, по данным опросов, 67% семей с детьми хотели бы купить квартиру площадью более 55 кв. м.

В целях повышения доступности просторных квартир (55+ кв. м) для семей с двумя и более детьми предлагается ввести дополнительную «скидку» 1-2 п.п. к ставке по «Семейной ипотеке». При снижении ставки до 5% такие семьи дополнительно смогут купить 4 кв. м жилья, до 4% — 8 кв. м жилья при том же ежемесячном платеже. Это не только улучшит условия программы, но и поможет «выправить» структуру строящегося жилья — девелоперы строят квартиры, на которые есть спрос.